Honoraires à entente directe et non remboursables, devis et remboursements complémentaires

Devis et remboursements

Avant de réaliser son travail, le praticien doit obtenir l’accord de son patient tant en ce qui concerne le type du traitement envisagé que le coût engendré.

L’établissement d’un devis écrit est donc obligatoire pour les soins onéreux (en pratique, plus de 70€) s'ils sont soumis à entente directe ou "non remboursables" (article 33 du Code de Déontologie des Chirurgiens-dentistes).

De même et d'après l'article L1111-3 du Code de la Santé Publique : « les professionnels de santé d’exercice libéral doivent, avant l’exécution d’un acte, informer le patient de son coût et des conditions de remboursement par les régimes obligatoires d’assurance maladie ».

En pratique, le devis s’impose donc pour:

- Les traitements prothétiques, et pré-prothétiques

- Le diagnostic, le plan de traitement, les différents guides nécessaires à la chirurgie pré-implantaire, implantaire et péri-implantaire ainsi que ces actes eux-même.

- Les diagnostics et traitements avancés de parodontologie (tests, instillations, motivation, enseignement des soins à domicile, soins assistés au laser s'ils sont facturables... )

- Les éclaircissements dentaires

- Les prothèses et facettes à visée esthétique.

- Les modèles d'étude ou de référence, maquettes...

Il doit comporter les éléments suivants :

- La date d’établissement,

- l’identification du praticien traitant et du patient,

- la durée de validité du devis,

- la description du traitement ou des actes proposés (nature, localisation, matériaux utilisés),

- la cotation des actes selon la nomenclature,

- le montant total des honoraires,

- la base de remboursement pour l’assurance maladie obligatoire

- éventuellement la répartition des coûts de revient de la prothèse et des charges de structure et de fonctionnement

- éventuellement la situation géographique du laboratoire de prothèse en charge de votre travail

- la signature du praticien et du patient.

Comment interpréter son devis?

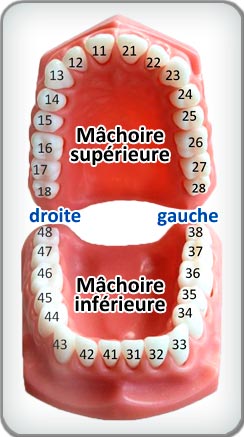

L'identification des dents se fait selon la photo ci-contre

Quand on regarde le patient de face, sa bouche est divisée en quatre "quadrants", numérotés de 1 à 4 dans le sens des aiguilles d'une montre.

Ils donnent le premier chiffre ("dizaine") de l'identification d'une dent.

Partant du centre de la bouche (le "dentale") au niveau des incisives, les dents sont numérotées de 1 à 8 en allant vers les dents de sagesse. Cette position donne le second chiffre d'indentication d'une dent ("unités")

Ainsi, la 48 est la dent de sagesse (8) du quatriième quadrant (4)

Comment comprendre les cotations et les remboursements?

Dans le cadre Conventionnel, il faut différencier trois types d'actes selon leurs remboursements:

- les actes Opposables, cotés, et sur lesquels votre praticien n'a pas droit à dépassement (sauf rares praticiens)

- les actes ayant une cotation mais soumis à Entente Directe (ED) Cela concerne principalement la prothèse et l'orthodontie

- les actes Non Pris en Charge: Sans cotation (NPC) car inconnus à l'époque de la rédaction de la NGAP et pas davantage pris en compte par les caisses lors de la rédaction de la nouvelle CCAM de 2014 (Classification Commune des Actes Medicaux)

Les actes Opposables constituent deux tiers de l'activité de notre cabinet et sont presque toujours honorés à (forte) perte par rapport au coût de revient horaire réel d'une structure telle que la nôtre, dotée d'un plateau technique moderne et de qualité, répondant aux normes les plus récentes et employant du personnel qualifié et régulièrement formé à toutes ces évolutions de notre métier.

Les actes NPC et en ED résultent du désengagement progressif des RMO par suite de l'insuffisance de l'évolution de la Nomenclature Générales des Actes Professionnels (datant de 1972) puis de la CCAM en regard de l'évolution des exigences et des données actuelles de la science.

Ils sont le fruit d'une négociation avec les Caisses et n'ont rien d'abusif. Ce ne sont PAS des "dépassements" pratiqués autoritairement ni abusivement par la profession.

Depuis 30 ans, la valeur de remboursement (RMO) des actes en ED n'a pas été revalorisée tandis que le SMIG augmentait de 100%, le coût de la vie de 56% et la consultation des medecins de 60%.

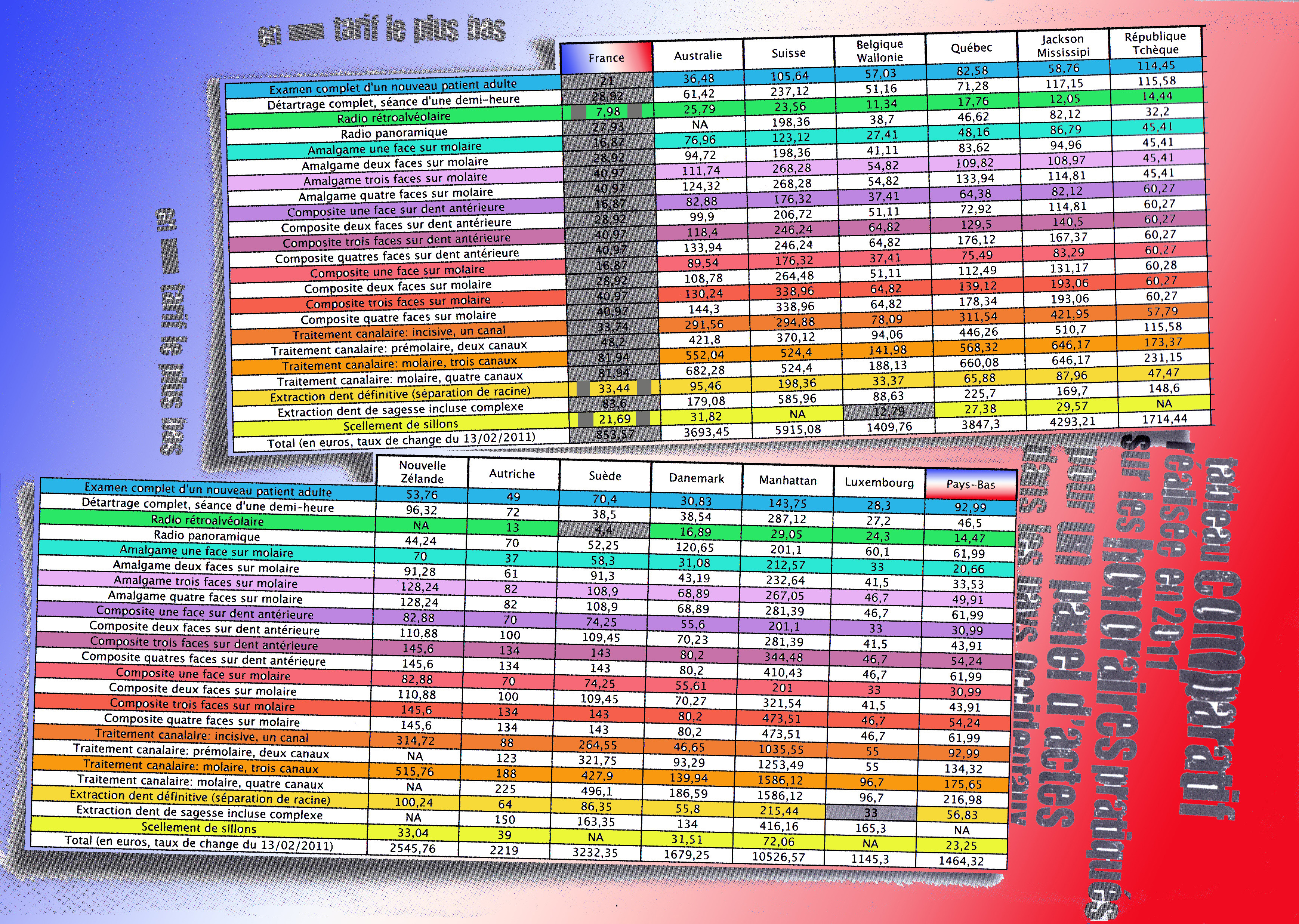

Les médias qui citent les tarifs de prothèse de la Hongrie et de la Belgique oublient souvent de préciser que ce sont les seuls pays d'Europe où leur coût est moindre, tandis que les soins précoces en France sont de loin les plus mal rémunérés, non seulement en Europe (dont la Hongrie, la Tchéquie, le Portugal et l'Italie) (sources CNSD) mais aussi parmis la quasi totalité des pays occidentaux.

{kind=link}

Un devis écrit préalable est obligatoire dès lors que l'entente directe ou l'acte hors Nomenclature est jugé "onéreux" (la limite fixée par la jurisprudence est actuellement à 70€)

Les remboursements d'un acte sont toujours limités aux frais réels.

Ils sont le plus souvent exprimés en pourcentage de la Base de Remboursement (BR) ou Tarif de Convention(TC) du Régime Maladie Obligatoire (RMO) qui peut être la CPAM, le RSI ou la MSA, la MFP, MGEN et autres MNH.

Actuellement le RMO rembourse 70% de cette BR. (Initialement, en 1972, le RMO en remboursait 80%)

Le Ticket Modérateur (TM) est la différence entre le Tarif de Convention (TC) et le remboursement par le RMO (70% ce jour contre 80% en 1972), soit un TM de 30% pour les actes opposables.

Quand celà est possible, la part des dépenses non remboursées provenant de la différence entre les frais réels et la Base de Remboursement est appelé Entente Directe (ED).

Le Reste à Charge (RAC) correspond à la différence entre la valeur réelle de l'acte, et la part remboursée par les différentes caisses (RMO et OC)

Qu'en est-il des complémentaires dans tout ça?

Les complémentaires sont censées rembourser tout ou partie de ce qui ne l'est pas par le RMO...

Il existe deux types d'OC selon leur mode de financement:

- Les assurances complémentaires: Issues de financements privés et délivrées par des assureurs ou des groupements bancaires, leur but avoué est la réalisation de bénéfices et la rémunération des actionnaires.

- Les mutuelles complémentaires: Financées par la solidarité des adhérents, leur but est théoriquement non lucratif, et les bénéfices réalisés sont censés être réinvestis dans le financement de nouvelles dépenses de santé et la mise en place de réserves. Toutefois, leurs statuts leurs permettent de prendre part à des Groupements d'Intérêt Economique et de prendre une participation dans toute société civile ou commerciale par voie d'apport, de création ou de participation en nature ou en numéraire, de souscriptions ou d'achats de titres

La loi LE ROUX

La loi LE ROUX (adoptée en Juillet 2013) permet dorénavant à ces deux types d'organismes de différencier vos remboursements selon que le praticien de votre choix sera adhérent ou non à leurs réseaux.

Ces "réseaux" contraignent le praticien à limiter ses tarifs sans tenir compte de la qualité des soins dispensés préalablement ni de la complexité ni de la nature exacte de la prothèse réalisée.

Certains vont même jusqu'à imposer aux confrères adhérents le choix de son prothésiste (très gros laboratoires travaillant en partenariat avec des pays hors CEE) et d'un système implantaire réservé aux seuls praticiens adhérents.

Ainsi, si vous vous faites poser un implant chez un praticien de ce réseau, vous êtes condamné à faire réaliser l'intégralité des travaux et du suivi sur cet implant chez un adhérent du même réseau... quelle qu'en soit votre satisfaction.

Ces réseaux passent donc des contrats avec des praticiens en leur garantissant en contrepartie:

-Quelquefois des financements de matériel ou de leurs structures (d'où le fleurissement de cliniques conventionnées "clinquantes") LA LOI LE ROUX OFFICIALISE LA POSSIBILITE POUR UN ORGANISME NON MEDICAL DE PRENDRE DES PARTS DANS UNE SOCIETE D'EXERCICE MEDICAL.

-Quelquefois une indemnité annuelle

-Toujours un afflux de patient adhérents. A ces fins, tous les moyens sont bons, y compris le détournement des patients des autres confrères qui sont invités à plusieurs reprises à contacter des cabinets adhérents, au motif que leur praticien traitant est "plus cher que la moyenne", quîte à interpréter vos devis de façon erronée, ce qui est très souvent le cas.

A ces fins, ils sous-traitent ces tâches à des plateformes (qu'ils rémunèrent sur vos cotisations) qui leur permettent de contourner le code de la mutualité et le Code de Déontologie professionnelle... quîte à ce que les praticiens en supportent ultérieurement les conséquences (plaintes et sanctions par l'Ordre pour détournement de patients)

Incidemment, et appliquant à vos soins les principes de la grande distribution, ils "renégocient" avec les confrères adhérents de nouvelles clauses tarifaires en les résiliant une fois que ceux-ci ont un pool de patients mutualistes tel que refuser les nouvelles conditions met en péril l'équilibre économique de leur cabinet.

Nous n'avons donc pas souhaité entrer dans ce système.

Dans tous les cas, les OC doivent aussi

- rémunérer leurs employés et dirigeants

- financer leurs structures (immobilier, plateformes, réseaux, centres de soins aussi subventionnés par les ARS, ARH, CAF, Conseils Généraux et autres Fonds Européens)

- provisionner des réserves

- organiser de coûteuses campagnes médiatiques pour récupérer des adhérents.

En 2018, UFC-Que choisir indique que les frais de gestion avoisinent 35%, ce qui signifie que seules 65% de vos cotisations sont affectées à vos remboursements.

Elle dénonce également le manque de lisibilité des contrats pour le profane et une augmentation des cotisations moyennes de 40% entre 2012 et 2018.

Leur intérêt est donc de faire miroiter des remboursements impressionnants tout en compliquant la comparaison avec la concurrence et en rejetant sur les professionnels de santé et les patients la responsabilité de la hausse des cotisations et de la baisse des prestations.

Pour les RMO, la part des dépenses maladie qui est consacrée aux soins dentaires est aujourd'hui (2018) proche de 2%, en recul de près de 40% depuis les années 2000.

Les pourcentages de remboursement des mutuelles s'expriment de "2 manières"

1. Soit les pourcentages exprimés "intègrent" la part du RMO (ce qui fausse la perception de la participation de la mutuelle)

EXEMPLE POUR UNE COURONNE

- Codification 1 couronne céramo Métallique à 500€: cotée HBLD036

- Base de remboursement ou tarif conventionnel (TC) : 107,50 €

- Remboursement RMO : 70% du TC = 75,25 €

- Ticket modérateur:TC-Remboursement RMO: 107,50 - 75,25 = 32,25

- Entente directe 392€50

Exemple 1 : 100% du TC dont prestation RMO:

L'OC vous rembourse 100% de 107,50 € moins le remboursement RMO ( 107,50 - 75,25) soit 32€25 de remboursement mutuelle.

Total remboursé RMO+OC= 107€50

Exemple 2 : 400% du TC dont prestation RMO:

L'OC vous rembourse 4oo% x 107,50 € moins 75,25 € = 354,75€.

Total du remboursement RMO + OC = 430 €.

2. Soit les pourcentages exprimés sont en plus de la part du RMO (ce qui est plus clair).

Exemple 1: 100% du TC hors prestation du RMO:

L'OC vous rembourse 100% de 107,50 € soit 107,50 €.

Total du remboursement RMO +OC = 75,25 € + 107,50 € = 182,75 €

Exemple 2 : 400% du TC:

L'OC vous rembourse 400% de 107,50 € = 430 €.

Total du remboursement RMO + mutuelle = 75,25 € + 430 € = 505,25 €

Attention!!!

Certaines mutuelles expriment leur remboursement non plus en fonction du tarif de convention (TC ou BR) mais en fonction du remboursement du RMO (70% de la BR ou TC) voire du Ticket Modérateur (TM c'est 30% de la BR!!!).

Dans ces 2 derniers cas les remboursements à pourcentage donné sont fortement inférieurs à ceux exprimés en fonction du tarif de convention (TC ou BR).

Exemple 1: 100% du TM hors prestation du RMO:

L'OC vous rembourse 100% de 32€25.

Total du remboursement RMO +OC = 75€25€ + 32€25€ = 107€50

Exemple 2 : 400% du TM hors prestation du RMO (impressionnant sur le papier)

L'OC vous rembourse 400% de 32€50 = 130 €.

Total du remboursement RMO + OC = 75,25 € + 130 € = 205,25 € (nettement moins impressionnant)

Quelques pièges à éviter quand on choisit sa complémentaire santé...

ATTENTION!!!

Seuls les praticiens Conseils des Régimes Maladie Obligatoires ont un droit de contrôle préalable reconnu par la profession et le ministère sur la validité d'un plan de traitement.

Toutefois, certains organismes complémentaires s'arrogent par contrat le pouvoir de faire préalablement contrôler vos devis par des praticiens contractualisés qui ont perdu de ce fait leur indépendance. Ils s'arrogent abusivement le titre de Dentiste Conseil alors qu'ils ne sont que des référents.

Ce contrôle est rarement réalisé dans votre intérêt:

L'objectif est souvent de déterminer si un traitement moins onéreux n'est pas possible même s'il n'est pas toujours aussi confortable ou durable. Or, les praticiens s'arrogeant le droit de formuler cet avis travaillent sans voir votre bouche, et parfois même sans clichés radiologiques (qui ne sont de toute façon que des examens complémentaires)

Il peut aussi être de vous recommander par des "plateformes téléphoniques" de contacter d'autres praticiens "captifs" de leur réseau (ouvert ou fermé) auprès desquels vous êtes censés obtenir de meilleurs remboursements pour des prestations dites équivalentes, ce qui est difficile à établir d'après un simple devis.

Vous perdez alors le libre choix de votre praticien et même le libre choix de votre traitement (seul le traitement le moins onéreux étant remboursé décemment)

ATTENTION!!!

De plus en plus d'Organismes Complémentaires plafonnent annuellement le montant de leurs prestations sur les actes en ED ou NPC.

C'est le cas des Contrats Responsables et Solidaires (en vigueur depuis avril 2015) qui seuls ouvrent droit à déduction des cotisations sociales payées par l'employeur dans le cadre des Complémentaires d'Entreprises Obligatoires.

Un report sur l'année suivante est parfois possible selon les contrats.

Les sommes sur l'ED et le NPC dépassant ce plafond ne seront pas remboursées.

ATTENTION!!!

Afin de limiter le "nomadisme" des adhérents, de plus en plus d'Organismes Complémentaires pratiquent une politique de "délais de carence": Quand vous êtes nouvel adhérent, vos remboursement sont minorés les premières années.

Attendre de se trouver "au pied du mur" pour changer d'organisme complémentaire n'est donc pas forcément futé.

Changer de niveau de cotisation au sein d'un même organisme pose moins de problèmes.

Choisir sa complémentaire... un vrai Casse-tête?

Cotiser mieux...

...pour être mieux remboursé?

8 critères à surveiller:

1.Le pourcentage exprimé

2.Le pourcentage exprimé mais en fonction de quoi ?

Pour un pourcentage donné et par ordre décroissant de valeur réelle

- les Frais réels (FR)? (aujourd'hui rare et pourtant clair)

- le TC ou Tarif de Convention ?

- le remboursement du RMO (70% du Tarif de Convention?)?

- le Ticket Modérateur (30% du TC)?

3.Le pourcentage de remboursement exprimé inclut-il ou non le remboursement du Régime Obligatoire ?

4.L'OC prend-il en charge les actes NR (Hors Nomenclatures)?

En effet, 400% d'un acte non remboursé représentent... 0€00.

5.Les remboursements des actes en ED (Entente Directe) ou NR (Non Remboursables par le RO) comme les prothèses dentaires et implants dentaires notamment sont-ils plafonnés annuellement ou pas? ...avec report possible sur l'anné suivante?

Notez qu'il n'est pas toujours souhaitable ni même possible (pour la qualité et la longévité du résultat) de fractionner une réhabilitation buccale complexe sur plusieurs années.

6.Si oui, quel montant annuel et/ou par dent est-il alloué par type d'acte NR ?

7.Conservez-vous le libre choix de votre traitement et de votre praticien?

8. Quel est l'éventuel délai de carence et dans quel mesure est-il pénalisant?

Que change le 100% SANTE aussi appelé Reste à Charge 0?

... ou presque

"Négocié" au forceps avec la profession et les assureurs, la mesure électorale phare de Mr MACRON concernant la santé a abouti à une complexité supplémentaire, censée améliorer l'accès aux soins prothétiques en contrepartie de revalorisations sur les soins précoces.

Elle ne concerne NI 100% DES PATIENTS (il "faut" une complémentaire "responsable", NI 100% DES ACTES (pas de bridges céramique n'incluant pas des incisives, pas de bridges de plus de 3 dents, pas de bridges provisoires, pas d'implants ni de bridges sur implants, pas de facettes, pas de parodontologie) , NI 100% DES MATERIAUX (choix imposé de valeur médicale et esthétique très discutable avec "acier" obligatoire au delà des premières prémolaires)

Elle NE DISPENSE PAS DE L'AVANCE DES FRAIS.

Poudre aux yeux ou avancée sociale?

La réalité des faits:

1- 467 millions d'euros devraient être consacrés aux revalorisations de soins conservateurs mais ils sont étalés sur 5 ans et obtenir l'intégralité ne nous est pas du tout assuré.

Concrètement, cela représente environ 82 000 000€ par an à diviser par environ 40 000 professionnels, donc en moyenne un peu moins de 1000€ par praticien et par an sur nos recettes, et non pas nos bénéfices.

Charges déduites, on devrait frôler une revalorisation moyenne de 360€ de bénéfice par an et par confrère pour les soins conservateurs qui gagneront 0 à 62% de revalorisation, à savoir que nos voisins européens les factureront encore 1,6 à 3 fois plus cher.

2 -110 millions devraient être consacrés à la "prévention", sous la forme de visites tous les 3 ans entre 3 et 24 ans.

Une carie évoluant de 6 mois à plusieurs années jusqu' à être soignable, il est évident que cette mesurette apportera peu à la santé des français. En allemagne, ces visites sont remboursées décemment tous les 6 mois.

Aucune revalorisation de l'acte Consultation de prévention n'est au programme, sa rémunération permettant à ce jour d'y consacrer théoriquement 5 à 20 minutes (selon si des radios sont facturées) au coût de fonctionnement horaire d'un cabinet aux normes au risque de travailler à perte.

25€ pourront être consacrés à l'application de vernis fluorés... sous réserve qu'un détartrage ou un scellement de sillons n'ait pas déjà été facturé dans la séance de prévention.

Des indemnités mineures seront attribuées aux soins des handicapés sévères (bénéficiant de l'allocation)

3-223 millions seront consacrés à l'extension du dispositif CMU, pour lequel la profession fonctionne à perte sur l'intégralité des actes, malgré les maigres revalorisations obtenues.

La Base de Remboursement des couronnes sur dents de passera de 107€50 à 120€ (pour tous les paniers SAUF le PANIER LIBRE)

Une BR de 10€ est créée pour les couronnes provisoires, dont le tarif est plafonné en contrepartie à 60€.

Le panier Reste à Charge Zéro

4-Une partie de la prothèse sera opposable à des niveaux inférieurs à la moyenne nationale actuelle avec reste à charge zéro :

- Couronnes Céramo-Métalliques dites "standard" uniquement au niveau des 8 dents antérieures

- Couronnes en Zircone monolithique au niveau des 10 dents antérieures MAIS ATTENTION ce matériau est extrèmement dur avec des effets néfastes à long terme pour les dents antagonistes, le support osseux parodontal et les articulation temporo-mandibulaires! Opaque, la zircone est parée d'un fin maquillage qui s'abrase après quelques années (aspect très artificiel au final).

- Bridges métalliques (non précieux) partout, mais matériau très dur également

- Couronnes métalliques (non précieux) au delà de la première prémolaire.

- Bridges Céramo-Métalliques de TROIS dents UNIQUEMENT AU NIVEAU des 6 DENTS ANTERIEURES ET SI UNE INCISIVE EST CONCERNEE.

Le panier Reste à Charge Modéré

5-Une partie de la prothèse sera plafonnée à des niveaux inférieurs à la moyenne nationale actuelle avec reste à charge MODERE (NON DEFINI):

- Prothèses amovibles de qualité dite "standard" (sans attachements, ni contreplaques, ni fraisages, ni crochets discrets)

- Couronnes Céramo-Métalliques des secondes prémolaires

- Couronnes en Zircone monolithique au niveau prémolo-molaire MAIS ATTENTION ce matériau est très dur avec des effets néfastes à long terme pour les dents antagonistes, le support osseux parodontal et les articulation temporo-mandibulaires! La zircone est simplement parée d'un fin maquillage de surface qui s'abrase en quelques années laissant un aspect très artificiel.

- Quoique plafonnés, les inlays et onlays ne sont pas considérés par les complémentaires comme de la prothèse et restent donc souvent mal rembourés.

Les complémentaires continueront à choisir pour vous les "réseaux de soins" à "tarifs négociés" (sans contrôler la qualité des soins et de la prothèse)

6-Une dernière partie restera à honoraires "libres".

- Prothèses amovibles stabilisées par des attachements (sur dents ou implants) ou fraisages, crochets en "plastique"...

- Couronnes Céramo-Céramiques dites de qualité supérieure (stratifiées et collées) au niveau antérieur et postérieur

- Couronnes vitro-Céramiques monolithiques collées sur les dents postérieures.

- Tous les bridges au delà de 3 dents

- Toutes les couronnes sur implants (dont la base de remboursement n'évolue pas)

- Inlays vitro-céramique ou métaux précieux remboursés à 100€ par les caisses primaires, hors inlays provisoires qui restent NPC

- Toujours aucun remboursement par les caisses des bridges sur implants de moins de 14 dents (donc tous) ni de la pose des implants, ni des actes associés (radios, ordonnances...)

- Toujours aucun remboursement des bridges provisoires et inlays provisoires

- Toujours aucun remboursement des facettes collées

- En contrepartie pour les patients, les contrats complémentaires "responsables" dérembourseront probablement ces travaux de qualité supérieure pour réorienter leurs efforts vers le Reste à Charge Zero .

- Plusieurs complémentaires proposeront probablement des contrats "sur-complémentaires" assortis de majorations pour couvrir ces travaux.

- En contrepartie supplémentaire, les Inlay-cores seront déremboursés de 32 et 54€, le plafond correspondant étant abaissé à des niveaux inférieurs à la moyenne nationale.

- Certains actes, auparavant "intégrés" par la profession à la facturation de ces derniers pour améliorer le remboursement du patient risquent donc d'êtres finalement codés à part en NPC (comme prévu par la CCAM) si l'évolution des revalorisations ne permet pas un fonctionnement rentable des cabinets dentaires.

C'est par exemple le cas des élongations coronnaires, préparations parodontales, désobturations radiculaires, dépose de tenons et couronnes, bilans photos, enregistrements occlusaux, montages sur articulateurs, plan de traitement, etc...

Conclusion:

800 millions d'euros qui auraient pu être consacrés au remboursement des soins sinistrés (petites caries et prévention) vont être consacrés à améliorer le remboursement des "gros chantiers", dans la continuité d'un système pervers qui rémunère la réhabilitation des bouches les plus dégradées au lieu de favoriser le maintien d'une bonne santé.

Les groupes financiers développant les "centres de santé" et les "réseaux de soins" vont donc pouvoir se concentrer sur ces actes rémunérateurs, continuant à délaisser les soins précoces et la prévention dont les cabinets de proximité devront continuer à assumer l'indigence de la rémunération.

L'amélioration de l'accès à des soins prothétiques de qualité n'est pas garantie sur l'avenir, d'autant que les chiffrages avancés par les caisses pour valider les revalorisations ne tiennent pas compte des variations engendrées par ce bouleversement.